극심한 수출 부진으로 내수부문까지 위축

민간소비, 설비·건설투자 트리플 약세로 내수회복 기대 난망

하반기 이후에도 중국 리오프닝 효과 미(未)출현 시 성장률 더 낮아질 수도

금융시장 불안 등 시스템리스크 발생 여부가 올해 성장률 핵심 변수

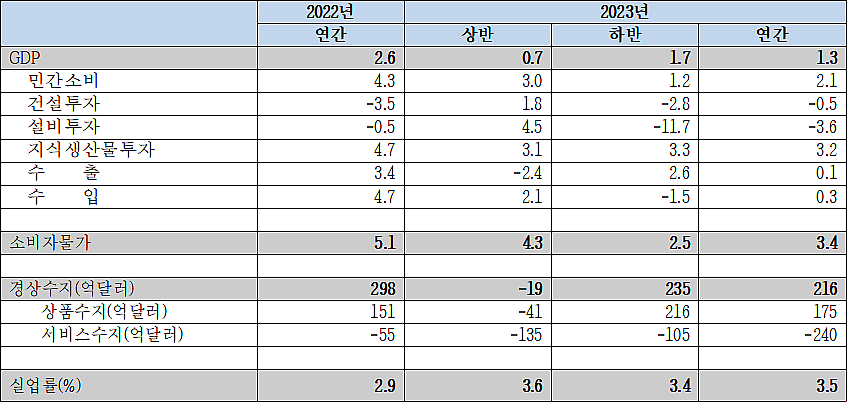

한국경제연구원이 올해 경제성장률을 당초 전망치인 1.5%보다 0.2%p 낮은 1.3%로 전망했다. 이는 경제위기(1998 외환위기, 2009 금융위기, 2020 코로나19)를 제외한 기간 중 가장 낮은 수치다.

9일 한경연은 이런 내용의 ‘KERI 경제동향과 전망: 2023년 2/4분기’ 보고서 내용을 발표했다.

한경연은 금리 급등에 따른 소비 여력 감소, 기대했던 중국의 리오프닝 효과가 미비함에 따라 수출부진이 극도로 심화되고 있는 상황이 성장률 하향전망의 주요 배경이라고 설명했다.

내수부문에서 가장 큰 비중을 차지하는 '민간소비'는 2.1% 성장할 것으로 전망했다. 이는 2022년 민간소비 성장률 4.3%보다 2.2%p 낮은 수치다.

경기회복에 대한 기대감에 힘입어 회복세를 보여 왔던 민간소비는 상반기를 경과하며 물가급등 및 경기둔화에 대한 불안감으로 소비심리가 약화돼 위축흐름이 확대됐다. 자영업 부진이 장기간 지속되면서 소득기반이 약화된 데다 금리인상으로 가계부채원리금 상환부담마저 급등하면서 소비여력이 크게 줄어든 것이 민간소비 부진의 주요 요인이다.

‘설비투자’는 주요국의 경기회복세가 약화에 따른 대외수요 감소의 영향으로 -3.6% 역성장을 기록할 전망이다. 금리인상에 따른 자본조달 비용의 상승 역시 설비투자에 대한 제한요인으로 작용할 것으로 보인다.

부진을 지속해 온 ‘건설투자’는 공공재개발 등 정부주도의 건물건설 증가에도 불구하고, 원자재 가격 급등에 따른 공사차질과 부동산PF발 불확실성 영향으로 -0.5% 역성장이 불가피할 전망이다.

국제원자재 가격 하락 및 수급불균형 현상 개선에 힘입어 올해 ‘소비자물가 상승률’은 2022년(5.1%)보다 1.7%p 낮은 3.4%가 될 전망이다. 지난해부터 이어진 전기·수도·가스 등 공공요금 인상에도 불구하고 국제유가 등 주요 원자재 및 에너지 가격의 빠른 안정화에 따른 결과다.

그동안 한국경제의 성장을 견인해 왔던 ‘수출’은 기대했던 중국의 리오프닝 효과가 지연됨에 따라 0.1% 성장에 그칠 것으로 보인다. 이는 당초 전망치인 1.2%보다 1.1%p 낮은 수치다.

이승석 부연구위원은 “올해 성장률 전망의 최대 상방요인이었던 중국의 리오프닝 효과가 기대치에 미치지 못함에 따라 수출부진이 심화되고 이로 인해 내수부문마저 위축되고 있다. 하반기 이후에도 리오프닝 효과가 제대로 나타나지 않는다면 성장률은 더 낮아지게 될 가능성도 배제할 수 없다”고 밝혔다.

이어서 “경기불황에 따라 소득기반이 크게 약화된 가운데 고금리로 민간부채에 대한 연체율이 급등하기 시작했다. 정부의 정책여력이 이미 소진된 상황에서 부채리스크에 대한 철저한 관리가 이뤄지지 않는다면 자칫 경기불황이 경제위기로 발화될 수도 있다”고 우려를 나타냈다.