‘연매출 3억이하 영세소상공인, 신용카드 가맹점수수료의 거의 3배’

김한정 의원 “수수료 폭리 시정 등 빅테크 관리 감독 강화해야”

빅테크의 가맹점수수료 및 빅테크 결제수수료가 신용카드 수수료보다 현저히 높은 것으로 나타났다.

국회 정무위 김한정(민. 남양주을) 의원에 따르면 네이버페이와 카카오페이는 신용카드보다 최대 3배나 높은 결제수수료를 부과하고 있는 것으로 확인됐다.

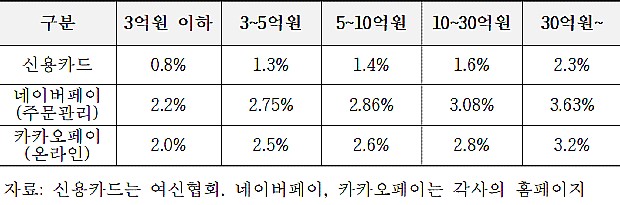

올해 8월 말 기준 카드사의 우대가맹점 기준인 ‘연매출 30억원 이하’ 가맹점 수수료는 0.8~1.6% 범위인데, 빅테크의 결제수수료는 2.0%~3.08% 범위였다.

특히 연매출 3억원 이하인 영세소상공인에 적용되는 수수료는 신용카드가 0.8%인데 비해 네이버페이 주문형 결제수수료는 2.2%로 약 3배 가까이 높았다. 30억원 초과구간에서도 신용카드 가맹점 수수료는 2.3%인 반면 빅테크 결제수수료는 3.2~3.63%였다.

김 의원은 “네이버페이, 카카오페이 등 빅테크는 코로나 팬데믹의 반사이익으로 크게 성장하고 있으나 우리사회의 상생이나 고통분담에 동참하려는 의지가 약하다”며 “코로나로 어려움을 겪고 있는 영세 소상공인이나 자영업자의 고통을 분담하는 차원에서 빅테크의 결제수수료 인하를 적극적으로 추진할 필요가 있다”고 주장했다.

한국은행이 발표한 2021년 상반기중 국내지급결제 동향에 따르면 모바일기기 등을 통한 결제금액은 일평균 1조1,280억원이다. 이 중 간편결제서비스 이용금액은 일평균 4,670억원으로 전체의 41.1%를 차지한다.

간편결제서비스 이용금액 중 핀테크 업체가 차지하는 비중은 전체의 63%로, 금액으로는 일평균 2,940억원에 달한다. 이를 기준으로 빅테크의 결제수수료 인하 효과를 계산할 수 있는데, 수수료를 1%p 인하할 경우 연간 1.1조원(=2,940억원×1%p×365일)의 수수료 절감 효과가 나타난다.

김 의원은 “향후에도 빅테크와 같은 독점적 플랫폼의 시장장악력은 지속적으로 커질 것이고 그에 따라 간편결제 이용률도 가파르게 상승할 것으로 예상되는데, 이들이 영세 소상공인에게 부과하는 과도한 수수료에 대해 아무런 가이드라인이나 규제가 없다는 것은 무책임하다”며 “감독당국은 과도한 수수료 폭리를 시정하는 등 빅테크에 대한 관리 감독을 강화하라”고 촉구했다.